Vous avez économisé de l’argent dans un savings account ? Revendu vos RSU ? Reçu un héritage ? Bref, vous avez de l’argent en cash et vous ne savez pas quoi en faire. C’est un bon problème à avoir. Dans cet article nous allons explorer les différentes possibilités qui s’offrent à vous.

La retraite

Si vous ne maximisez pas encore votre 401k ($19 500/an), vous pouvez augmenter votre contribution et compenser le manque à gagner avec votre cash. Vous pouvez aussi ouvrir un IRA et/ou un Roth IRA ($6,000). C’est $25,500 que vous pouvez mettre de côté par an dans des comptes défiscalisés. En général, la partie actions devrait avoir une allocation de 110 moins votre âge. Par exemple, si vous avez 30 ans, votre allocation en actions devrait être 80% (110-30) en actions et 20% en obligations.

Rembourser vos dettes

Financièrement, il n’est pas conseillé de rembourser vos « bonnes » dettes : les prêts qui sont à 4% ou moins. L’argent rapportera plus s’il est investi – environ 7% sur le long terme. C’est aussi un bon moyen de garder un credit score élevé. Toutes les dettes qui sont au-dessus de 4% d’intérêts (credit card loan) devraient probablement être remboursées.

Émotionnellement, vous ressentez peut-être le besoin de rembourser vos prêts. L’idée de ne pas avoir de dettes est peut-être quelque chose que vous poursuivez. Dans ce cas, vous pouvez utiliser tout ou partie du montant en cash pour rembourser vos prêts.

Investir sur les marchés financiers

Investir sur les marchés financiers peut faire peur. Il est possible que vous pensiez qu’il soit risqué d’investir votre argent durement gagné dans la bourse. En tant que français, nous avons grandi dans l’idée que se construire un patrimoine est synonyme d’acheter de l’immobilier. Ça peut avoir du sens si vous habitez en France, ça a en a moins si vous êtes aux États-Unis.

Investir en bourse n’a pas à être trop risqué, tout dépend de la proportion de votre portefeuille en actions et en obligations.

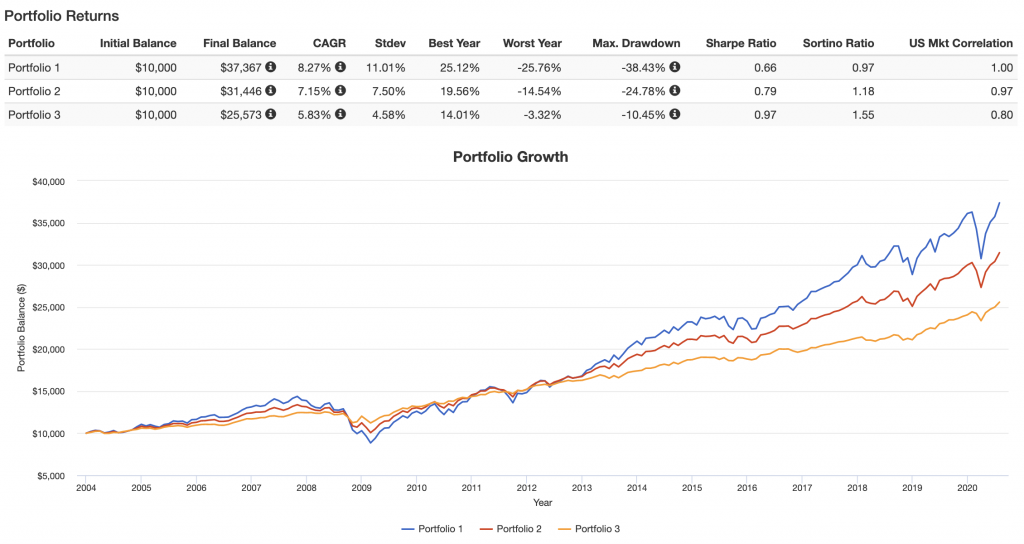

Voilà 3 portefeuilles non optimisés représentant 3 niveaux de risque. Voilà les résultats depuis 2004.

- Portefeuille 1 : 75% actions/25% obligation

- Portefeuille 2 : 50% actions/50% obligation

- Portefeuille 3 : 25% actions/75% obligation

Le troisième portefeuille a chuté de seulement 10% du plus haut en 2007 au plus bas de la crise financière en Mars 2009 (Les objectifs des portefeuilles de Oui Financial que ce soit au niveau des risques ou des retours sur investissements sont meilleurs) mais attention, les performances passées ne préjugent pas des performances futures.

Je conseille à mes clients de mettre 60 à 70% de leur liquidité sur les marchés financiers. Cet argent peut être récupéré rapidement en cas de besoin.

Investir dans l’immobilier

Il y a plusieurs possibilités. Vous pouvez investir aux États-Unis ou en France. Vous pouvez investir dans des REITs (US), des SCPIs (France), des biens immobiliers aux US et/ou en France.

Des sites comme Fundrise ou Crowdstreet permettent d’investir dans des REITs aux US. Vous ne pouvez pas faire de prêt immobilier pour acheter des REITs aux États-Unis, mais vous pouvez faire un prêt immobilier en France pour acheter des SCPIs.

Attention, il y a plusieurs conditions à remplir pour un projet SCPI en France : Revenu supérieur à 200k EUR si célibataire et 300k EUR si marié, 1M EUR de patrimoine et un achat de SCPIs d’au moins 150k EUR.

Pour la France, je travaille avec un partenaire www.epargneplurielle.fr. Ils travaillent avec les expats et gèrent les projets immobiliers en France de A à Z (Recherche et Financement).

Je recommande une allocation de 20 à 30% de vos liquidités en tant qu’apport dans cette catégorie. Il faut aussi entre 20 et 30% d’apport pour un projet immobilier que ce soit en France ou aux Etats-Unis.

Ce type d’investissements n’est pas liquide et doit être gardé au moins 5 à 10 ans.

Investir dans des investissements alternatifs

Je conseille entre 5 et 20% d’allocation dans ce type d’investissements. Ils ne sont pas liés aux marchés financiers et peuvent avoir des retours sur investissements intéressants. La liquidité varie suivant les investissements, de quelques mois à quelques années.

Vous devez être accredited investor pour certains d’entre eux. Un site comme https://yieldtalk.com/ en regroupe un grand nombre. Vous pouvez investir dans l’art (masterworks), le vin (vinovest -20% sur les frais pour les clients de Oui Financial), peer to peer lending (Prospect, Lending club), cryptocurrencies (Ember fund) et d’autres possibilités (Yieldstreet).

Si votre argent est en France, je conseille de le rapatrier aux Etats-Unis dans la plupart des cas. Tout investissement comporte des risques et chaque situation est différente. Il n’y a pas qu’un seul moyen de se construire un patrimoine.

N’hésitez pas à bloquer mon calendrier pour discuter de votre situation particulière.

Votre conseiller,

Guillaume