La réussite financière donne parfois l’illusion d’une immunité contre les erreurs. Pourtant, même les personnes fortunées ne sont pas à l’abri de mauvais choix d’investissement ou de stratégie patrimoniale. En 2025 et 2026, les changements économiques, fiscaux et géopolitiques exigent plus que jamais rigueur et anticipation.

Voici les dix erreurs les plus fréquentes observées chez les investisseurs aisés, et les leçons à tirer pour mieux protéger et faire croître votre patrimoine.

1. Négliger la diversification de ses investissements

De nombreux dirigeants ou cadres détenant des actions de leur entreprise concentrent l’essentiel de leur fortune sur un seul actif. Ils surestiment leur contrôle ou leur connaissance du marché, et sous-estiment les risques externes.

Conseil : diversifiez entre actions, obligations, immobilier et placements alternatifs pour réduire la volatilité globale du portefeuille.

2. Manquer de coordination entre fiscalité, investissements et succession

Une approche cloisonnée conduit souvent à des pertes fiscales évitables. Par exemple, offrir des titres appréciés plutôt que du cash peut optimiser la fiscalité d’une donation.

Leçon : coordonnez vos décisions d’investissement, vos stratégies fiscales et votre plan de transmission avec un conseiller spécialisé.

3. Planifier sa succession sans vision d’ensemble

Créer un trust ou donner trop tôt sans mesurer les conséquences peut figer des décisions irréversibles.

Conseil : élaborez un plan successoral cohérent, actualisé en fonction des évolutions légales et familiales.

4. Se croire invincible après un succès financier

Après une vente d’entreprise ou un investissement gagnant, beaucoup se pensent capables de reproduire leur réussite et se lancent dans le private equity ou les startups sans analyse approfondie.

Leçon : distinguez la chance du talent et conservez une approche disciplinée fondée sur vos objectifs à long terme.

5. Être trop généreux avec ses enfants

Financer un achat immobilier ou un projet entrepreneurial sans stratégie globale peut fragiliser la solidité du patrimoine.

Conseil : définissez des limites claires ; la générosité doit s’inscrire dans un plan financier durable.

6. Négliger la préparation des héritiers

Transmettre sans éduquer, c’est risquer de voir le capital se dissiper.

Leçon : initiez vos enfants tôt à la gestion financière et associez-les progressivement aux décisions patrimoniales.

7. Investir trop rapidement après un afflux de liquidités

Après une vente ou un héritage, la précipitation est une erreur classique.

Conseil : prenez le temps de bâtir une stratégie globale avant d’investir ; la patience est une vertu financière.

8. Confier la gestion de sa fortune à des amateurs

Se nommer “family office” sans expérience ou confier la gestion à un proche mal formé peut coûter cher.

Leçon : entourez-vous d’experts qualifiés pour préserver la cohérence et la performance de votre patrimoine.

9. Sous-estimer l’inflation et la perte de valeur du cash

Garder une part excessive en liquidités ou sur des comptes peu rémunérés expose à une érosion silencieuse du capital réel.

Conseil : allouez vos excédents de trésorerie à des placements productifs : obligations indexées, immobilier locatif, fonds diversifiés, etc.

10. Choisir de mauvais produits financiers

Certains placements restent des pièges récurrents en 2025 et 2026 :

Penny stocks : attrayants par leur prix, mais assimilables à des paris spéculatifs.

Actions individuelles et RSU : risquées sans stratégie claire ; privilégiez ETF et fonds diversifiés.

Assurance vie “investissement” (WALI) : frais élevés, faible rendement ; rarement pertinente pour la retraite.

Rentes fixes (annuities) : peu flexibles, souvent inférieures à l’inflation.

Hedge funds : frais de 2 % + 20 %, performances décevantes.

ETF à levier et produits structurés : réservés aux investisseurs professionnels.

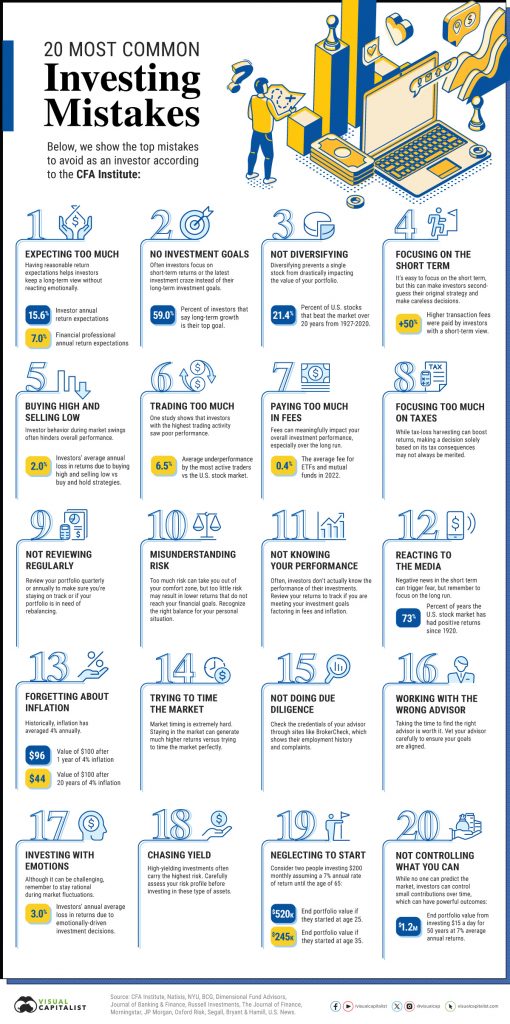

Infographie du CFA institute. Source: https://www.visualcapitalist.com/20-most-common-investing-mistakes/

La richesse ne protège pas des erreurs financières, mais elle offre des opportunités pour mieux planifier et éviter les pièges. Investir intelligemment, diversifier son patrimoine et s’appuyer sur des experts qualifiés sont des étapes essentielles pour préserver et faire fructifier son capital. En évitant les mauvais placements et en anticipant les impacts de ses décisions, on se donne les meilleures chances de succès.

N’hésitez pas à prendre rendez-vous avec nous pour discuter de votre situation particulière.

Votre conseiller,

Guillaume